税務最新情報

2024年06月10日号 (第507)

インボイスQ&Aの追加情報

みなさん、こんにちは。最近は定額減税の話題がマスコミなどでもよく取り上げられ、インボイスの話題が下火になっています。しかし実務はこれからです。

今回から、今年の4月に公表されたインボイスQ&Aについて、実務で話題になっている部分をご紹介していきます。ちなみに、インボイスQ&Aは、半年ごとに更新されているので注意が必要です。

予約サイトを利用して宿泊した場合のインボイス

昨年10月のインボイス制度導入当初から、予約サイトを通してホテル宿泊を予約した場合に、予約サイトからインボイスが交付されず、宿泊したホテルからもインボイスが交付されないという問題が注目されていました。

原因は、予約サイトが海外のサイトであり、登録事業者でないためインボイス交付ができず、一方でホテル側では、予約サイトに宿泊枠を販売しその予約サイトが宿泊者に販売する形のため、ホテル側が宿泊者にインボイスを交付すると、二重にインボイスを交付してしまうことになるとの問題がありました。

国税庁Q&Aによる回答

上記の問題について、国税庁Q&A49-2では、下記のように回答しています。

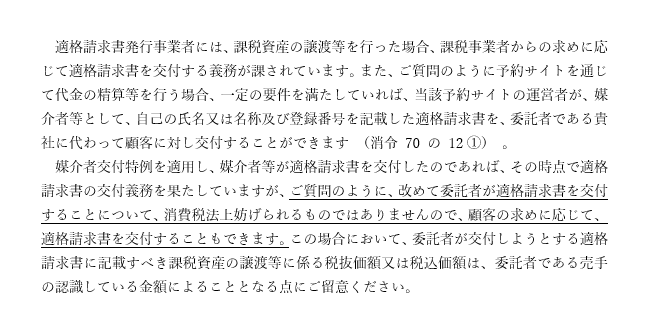

|

|---|

前段は消費税法が想定している処理で、予約サイトが登録事業者なら媒介者特例を利用してインボイスを交付するという取扱いです。

しかし後段では、改めて委託者が適格請求書を交付できると回答しています。

消費税の理屈で考えるならば、課税事業者であるホテルが免税事業者である予約サイトに販売し、免税事業者が宿泊者に販売しているので、本来はインボイスの交付がされない取引と考えることもできます。しかし、明らかに課税事業者と想定される有名なホテルに宿泊したにも関わらず、インボイスが交付されないのでは、ホテル利用者側からすると不合理です。また、他の事業者からインボイス交付を求められた場合の交付義務を規定している消費税法57条4との兼ね合いが生じます。

結論として、委託者側であるホテルがインボイスを交付できる旨を、国税庁が明らかにしました。ある意味ホテル業界へのメッセージと捉えることが可能です。

ただ、これで問題がすべて解決するかと言うと、金額についてはホテル側の認識する金額なので、必ずしも利用者が負担した金額と一致しません。またQ&Aはホテルの予約サイトについて回答していますが、その範囲がどこまでなのか?あるいは、インボイスが二重に交付されることになるのでは?など、新たな疑問も生じています。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ